こんにちは。税理士の菅原和望です。

青色申告と白色申告の違い

ってご存知でしょうか?

個人事業を始めると必ず直面するのが、「青色申告」にするか「白色申告」のままいくか、という選択だと思います。

自分がどちらを選ぶべきか悩む方も多いですよね。

結論から言うと、節税効果を狙うなら圧倒的に「青色申告」がおすすめです!

具体的な違いを見ていきましょう。

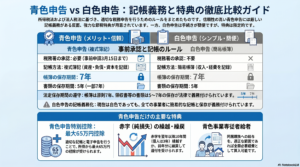

1 青色申告を始めるためのルール

青色申告を始めるには、勝手に書類を出すだけではダメなんです。

事前の承認が必要

納税地の税務署長から承認を受ける必要があります。

申請の期限

原則として、その年の3月15日まで(1月16日以降に開業した場合は開業から2ヶ月以内)に申請書を出さなければなりません。提出を失念すると青色申告を行うことができなくなりますので、必ず期限は守りましょう。

2 最大の魅力!「青色申告」の3大メリット

① 家族への給与が「経費」になる(青色事業専従者給与)

生計を一にする配偶者や親族が仕事を手伝っている場合、ご家族に対する給与を必要経費に算入できます。

青色申告: 届け出た金額の範囲内で、仕事の内容に見合った適正な金額であれば「全額」経費にできます。

白色申告: 「事業専従者控除」という決まった金額(配偶者なら最大86万円、その他は50万円)までしか認められません。

青色申告をすることでご家族に対する給与支払額を必要経費とすることで大きな節税効果がありますので、ご家族と一緒に事業を行う方は青色申告をチャレンジすべきでしょう。

② 最大65万円の特別控除(青色申告特別控除)

所得金額から一定額を差し引ける、非常に大きな特典です。

10万円・55万円・65万円の3段階があります。

55万円控除は3つの要件を満たすことで適用を受けることができます。

(1)不動産所得または事業所得を生ずべき事業を営んでいること。

(2)これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること。

(3)(2)の記帳に基づいて作成した貸借対照表、損益計算書および所得の金額の計算に関する明細書を確定申告書に添付し、この控除の適用を受ける金額を記載して、その年の確定申告期限(翌年3月15日)までに当該申告書を提出すること。

(注1)現金主義による所得計算の特例を選択している方は、55万円の青色申告特別控除を受けることはできません。

最高ランクの65万円控除を受けるには、複式簿記での記帳に加えて、e-Taxでの申告や電子帳簿保存などの要件を満たす必要があります。

65万円控除は55万円控除の要件に加えて、次の要件を満たすことで適用を受けることができます。

イ その年分の事業に係る仕訳帳および総勘定元帳について、電子帳簿保存を行っていること

ロ その年分の所得税の確定申告書、貸借対照表、損益計算書等の提出を、確定申告書の提出期限までにe-Tax(国税電子申告・納税システム)を使用して行うこと

10万円控除は55万円控除・65万円控除のいずれの要件も満たさない場合に適用されます。

複式簿記による記帳やe-Taxによる確定申告など、個人事業を始められたばかりの方にとっては少しハードルが高いかもしれませんが、青色申告特別控除は大きな節税効果がありますので挑戦する価値があります。

③ 赤字(損失)を次に活かせる!

純損失の繰越し: その年に赤字が出ても、翌年以後3年間にわたってその損失を繰り越し、将来の利益と相殺して将来の税金を安くすることができます。開業当初は売上も少なく、初期投資・先行投資が多くなりがちです。純損失の繰越控除は事業の拡大を税制面から支援するものですので、多額の初期投資等がある場合には必ず適用したい制度です。

純損失の繰戻還付: 毎年青色申告をしていれば、今年の赤字を前年の利益にぶつけて、既に払った前年分の税金を返してもらうことも可能です。

3 帳簿の付け方と保存の違い

メリットが大きい分、青色申告は少しだけ手間がかかります。

青色申告: 「正規の簿記の原則(複式簿記)」に基づき、仕訳帳や総勘定元帳などを備え付ける必要があります。ただし、10万円控除で良い場合は簡易的な記帳でもOKです。

白色申告: 簡易な方法による記録が認められています。

※注意点: どちらの申告方法でも、帳簿や領収書などの書類は捨てずに保存しておく義務があります。原則として7年間(一部書類は5年間)の保存が必要です。

4 その他、青色申告だけの嬉しい特例

40万円未満の資産を一括経費に: パソコンなどの備品を買ったとき、40万円未満であればその年の経費として一度に処理できる特例があります(中小事業者の場合)。

10万円を超える固定資産は、減価償却を通じて取得原価を数年間にわたって経費化していく必要がありますが、少額減価償却資産の特例を適用することで購入した年度の必要経費とすることができます。所得税は累進課税方式を採用しているため、経費を早い段階で計上できることは大きなメリットがあります。

※中小事業者の少額減価償却資産の取得価額の必要経費算入の特例

貸倒引当金: 取引先からの入金が不安な場合に備えて、一定額をあらかじめ経費として計上できます。

節税効果としてはあまり大きくはありませんが、将来の貸倒れに備えてキャッシュを確保することができますので、売掛金が大きい商売の方は適用を検討されるべきでしょう。

まとめ

白色申告は「手軽さ」が魅力ですが、青色申告には「専従者給与」「特別控除」「赤字の繰越し」という、経営を助けてくれる強力な武器が揃っています。

最近は会計ソフトを使えば、青色申告に必要な複雑な帳簿もスムーズに作成できるようになっています。事業を本格的に成長させていきたい方は、ぜひ「青色申告」にチャレンジしてみてくださいね!

横浜市青葉区・都筑区・緑区の個人事業主の確定申告・顧問契約はぜひ菅原和望税理士事務所へ!

■□■────────────────────────■□■

投稿者:菅原和望

1993年生まれ。菅原和望税理士事務所代表。

横浜市青葉区・都筑区を中心とした地域密着型。

クラウド会計を利用して個人事業主・中小企業をサポート。

■□■────────────────────────■□■